超小小中大超大

开始会计学习之路15 (2-2)

好书推荐:

暴戾大佬的代嫁呆萌小娇妻、

豪门小逃妻、

顾总的小可爱超甜、

冷少萌妻:BOSS慢走不送、

全球婚配:霍少的百分百甜妻、

财阀大佬竟是我老公、

隐婚甜妻:陆总又失忆了、

帝少宠妻要亲亲、

逮,这个影帝命中带妖、

秦少要当老婆粉、

小李:

曼珠沙华:按长期股权投资权益法核算的因被投资单位重新计量设定收益计划净资产或净负债变动而确认的其他综合收益,以后期间不得结转至损益。

小李:

曼珠沙华:经营应付项目减少不影响净利润

小李:

小李:

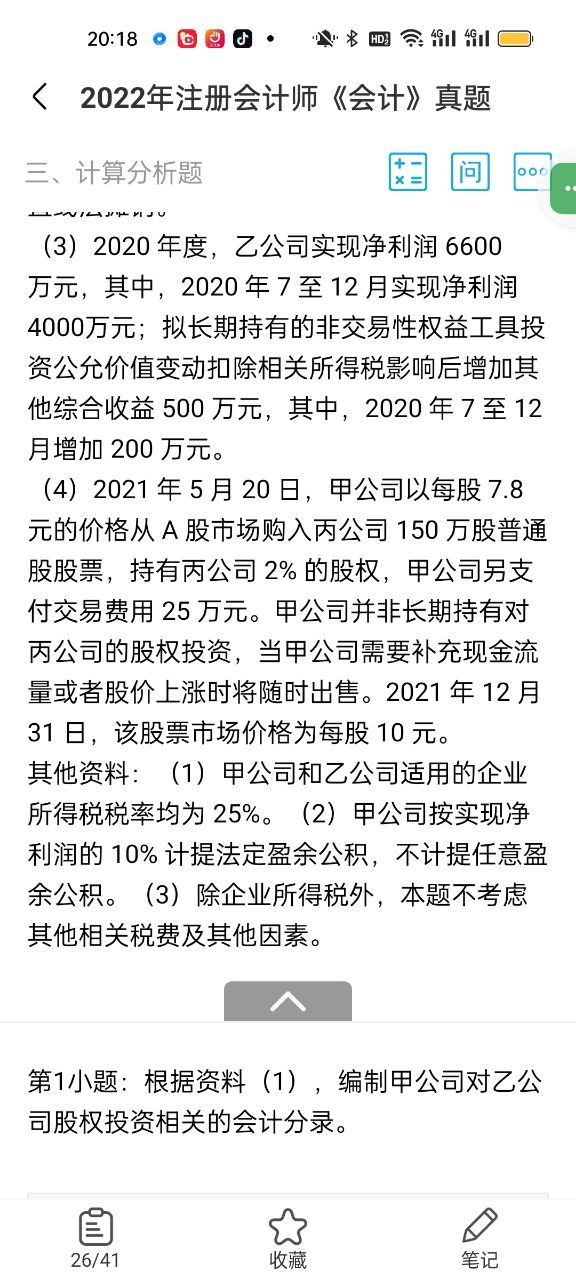

曼珠沙华:(1)借:其他权益工具投资 (500*10.8)+100=5500贷:银行存款借:其他权益工具投资(12*500)-5500=500贷:其他综合收益500*(1-0.25)=375递延所得税负债500*0.25=125

曼珠沙华:(2)增持股权后由题可知甲对乙能够施加重大影响,故改为长期股权投资借:A.增持股权:长期股权投资--投资成本(500*13)+26000=32500贷:银行存款26000递延所得税负债125其他综合收益375盈余公积50利润分配未分配利润450

曼珠沙华:B.增持后借:长期股权投资--损益调整(4000-2000/8/2*0.75)*0.25=976.56贷:投资收益976.56 借:长期股权投资--其他综合收益200*0.25=50 贷其他综合收益50

曼珠沙华:姐姐,能看懂吗?

小李:嗯嗯!

曼珠沙华:(3)借:交易性金融资产 7.8*150=1170 投资收益25 贷:银行存款1195 借:交易性金融资产 10*150-1170=330 贷:投资收益 330 借:所得税费用330*0.25=82.5贷:递延所得税负债 82.5

小李:下一个,下一个,冲冲冲

曼珠沙华:要不姐姐你消化一下,咱们明天继续?

别管我,我就喜欢发疯提示您:看后求收藏(同人小说网http://tongren.me),接着再看更方便。